שנת 2017 הייתה שנה טובה מאוד עבור החוסכים בקופות הגמל וקרנות ההשתלמות,

אם בשנת 2016 עמד ממוצע הרווחים של החוסכים על 3%-4%, ובשנת 2015 על 2%-2.5%,

בשנת 2017 הרוויחו החוסכים בקופות הגמל ובקרנות ההשתלמות הפחות מוצלחות מעל 6%, ובקופות הגמל ובקרנות ההשתלמות המובילות 8%-10%!

מי שהצליח לחזות את התרסקות מניות הפארמה והגז בישראל, ואת עליות השערים החזקות במניות הטכנולוגיה בארה”ב ומניות השווקים המתעוררים, הרוויח לחוסכים שלו הרבה כסף השנה…

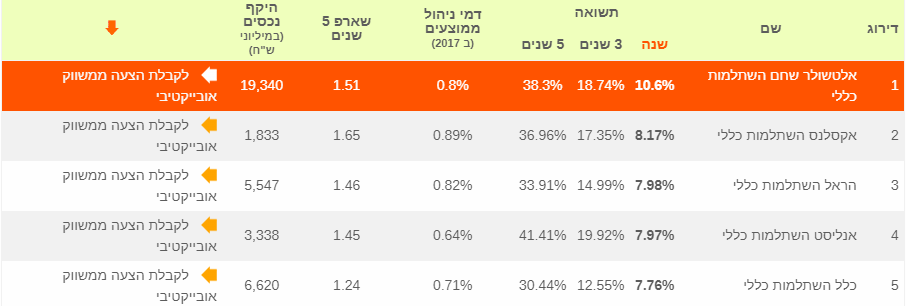

בית ההשקעות אלטשולר-שחם סיים את השנה כמנצח הגדול של קופות הגמל וקרנות ההשתלמות.

החוסכים בקרן ההשתלמות הכללית של אלטשולר-שחם הרוויחו את השנה תשואה דו-ספרתית של 10.6%, ובפער של מעל 2.4% מקרן ההשתלמות הכללי של בית ההשקעות של אקסלנס שסיימה במקום השני, עם תשואה של 8.17%.

קרנות ההשתלמות המובילות בתשואה בשנת 2017:

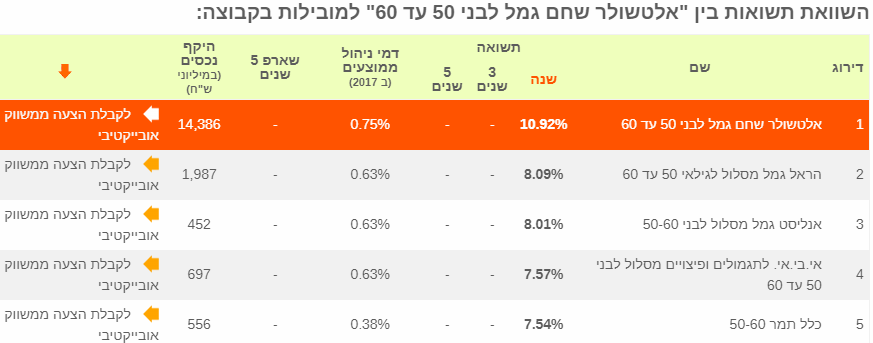

החוסכים בקופת הגמל של אלטשולר שחם בגילאי 50-60, הרוויחו השנה אפילו יותר: 10.92%, ובפער של מעל 2.8% מקופת הגמל של הראל שהייתה במקום השני, עם תשואה של 8.09%.

קרנות הגמל לגילאי 50-60 המובילות בתשואה בשנת 2017:

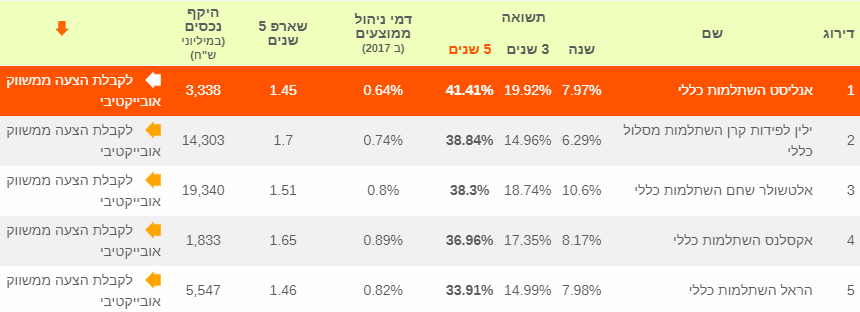

חשוב מאד לזכור: חסכון בקופת גמל וקרן השתלמות הוא בדרך כלל חסכון לטווח ארוך, לכן חשוב להשוות את התשואה המצטברת בעיקר לטווח ארוך:

קופות הגמל המותאמות לגיל החוסכים הן חדשות יחסית, ולכן אין להן היסטוריה ארוכת טווח של תשואות.

לכן, אם נשווה את התשואה המצטברת בחמש השנים האחרונות בקרנות ההשתלמות, נגלה שבית ההשקעות אנליסט תופס את המקום הראשון ובפער משמעותי, כאשר אחריו ממוקם במקום השני בית ההשקעות ילין לפידות (שאכזב השנה עם תשואה של 6.29% בלבד) ובמקום השלישי בית ההשקעות אלטשולר-שחם.

קרנות ההשתלמות המובילות בתשואה מצטברת בחמש השנים האחרונות:

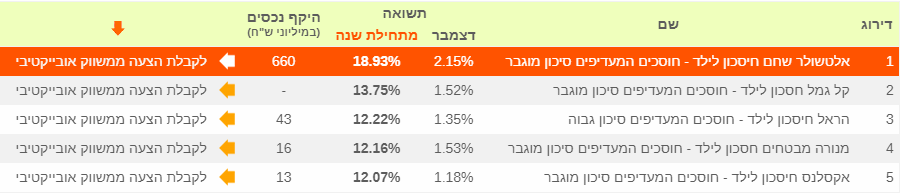

2017 היא השנה הראשונה להקמת תוכנית חסכון לכל ילד של משרד האוצר.

בסיכום שנה ניתן לראות כי מי שהעדיף לקחת סיכון מוגבר השנה הרוויח יותר, ומי שבחר להשקיע את כספי התוכנית בקופת הגמל אלטשולר שחם סיכון-מוגבר, הרוויח בגדול!

קופת הגמל של אלטשולר-שחם, הניבה לחוסכים בה תשואה של כמעט 19% בשנה ובפער של מעל 5% מקופת הגמל של “קל-גמל” שנמצאת במקום השני.

הצלחתו של בית ההשקעות-אלטשולר שחם כנראה שלא הפתיעה את החוסכים שהזרימו לו חלק אדיר מכלל הכספים שהופנו לתוכנית “חסכון לכל ילד”, באפיק הסיכון המוגבר והבינוני.

קופות הגמל “חסכון לכל ילד” באפיק סיכון מוגבר המובילות בתשואה מצטברת בשנת 2017:

מה צפוי לנו ב-2018 כמו תמיד- אף אחד לא באמת יודע, לכן חשוב לציין שמלבד החשיבות של בחירת בית ההשקעות שינהל את כספכם בצורה הרווחית ביותר, כדאי גם לקבל ייעוץ מאנשי מקצוע מוסמכים, אשר ישקיעו מחשבה גם לבחירת האפיק ורמת הסיכון המתאימים לקופת הגמל ולקרן ההשתלמות שלכם.

השוואת התשואות הנ”ל מתייחסת כאמור למסלול הנפוץ בשוק הגמל וההשתלמות, המועדף ע”י רוב רובם של החוסכים: המסלול הכללי.

חוסכים שמעוניינים להקטין את הסיכון בנקודת הזמן הנוכחית, יכולים להעביר את כספי הגמל וההשתלמות שלהם לאפיקים יותר סולידים כגון אלה המתמחות באג”ח ממשלתי, אג”ח ללא מניות, או אחוז מניות נמוך (לדוגמא: עד 10%). אם תקלידו בדף הראשי של מיי גמל נט את המילים: “ממשלתי”, “ללא מניות”, “עד 10%” , “עד 20%” או “עד 25%” תוכלו למצוא את קופות הגמל וקרנות ההשתלמות המוביליות גם ברמות סיכון אלו. שימו לב שככל שהאפיק המרכזי של הקופה יותר “סולידי” או במילים אחרות- פחות מסוכן, יש לתת יותר משמעות לדמי הניהול שאתם משלמים.

כמובן, שלפני כל שינוי או החלטה משמעותית בנוגע לכספי החסכון שלכם, מומלץ להתייעץ אם איש מקצוע מוסמך- היועץ הפנסיוני שלכם.

חברות הביטוח מציעות היום מגוון רחב של ביטוחים, כדי שתוכלו להגן על עצמכם ועל פרנסת משפחתכם.

אם תרצו לשמוע עוד פרטים על ביטוח חיים, ביטוח מנהלים, ביטוח תאונות אישיות או ביטוח רפואי פרטי,

השאירו פרטים וסוכן ביטוח יחזור אליכם עם הצעה משתלמת ומותאמת במיוחד עבורכם, ללא התחייבות וללא עלות.

מיי גמל נט הוא אתר אינטרנט להשוואת תשואות קרנות ההשתלמות, השוואת תשואות גמל להשקעה, השוואת תשואות קופות גמל, השוואת תשואות פוליסות חיסכון, והשוואת תשואות תוכנית “חסכון לכל ילד”.

גם אם אין לכם מומחיות פיננסית, היכנסו למיי גמל נט ותוכלו בקלות לראות מה עשה הכסף שלכם. בכל זמן, בכל מקום, במחשב, בסלולר, בטאבלט או במייל.

הצטרפו ל- “אזור האישי” של מיי גמל נט, ותוכלו לקבל התראה ישירות למייל כאשר יעודכנו התשואות החודשיות של קופת הגמל או קרן ההשתלמות שלכם.

אהבתם את המאמר? הוא עזר לכם? שתפו אותו בפייסבוק, כדי שגם החברים שלכם יכירו אותו.

יש לכם עוד שאלות? אתם חושבים שיש מה לשפר?

שתפו אותנו בתגובה או במייל. בשביל זה יש את מיי גמל נט .

לתחום קרנות השתלמות באתר מיי גמל נט

לתחום קופות גמל להשקעה באתר מיי גמל נט

לתחום קופות גמל באתר מיי גמל נט

לתחום פוליסות חיסכון באתר מיי גמל נט

לתחום חיסכון לכל ילד באתר מיי גמל נט