לאחר שעודכנו תשואות דצמבר 2025 במערכת הגמלנט של משרד האוצר, ריכזנו עבורכם את המנצחים של שנת 2025.

שנת 2025 היתה שנה של תשואות כחול-לבן.

מדדי המניות הישראלים טסו מעלה-מעלה, השקל התחזק מול המטבעות המובילים, והתשואות באג”ח הממשלתי והקונצרני ירדו.

מי שידע להסיט חלק משמעותי יותר מהסך השקעות התיק שלו לישראל, ופחות לחו”ל ולמט”ח, עשה בדר”כ יותר טוב לחוסכים שלו.

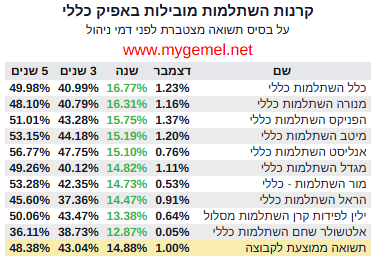

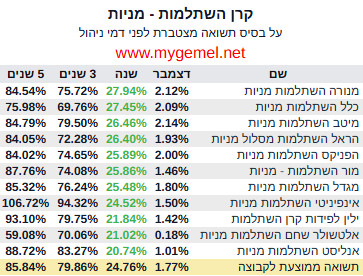

קרנות השתלמות:

בתחום הגמל וההשתלמות, תפסו את המקומות הראשונים במסלול הכללי, קרן ההשתלמות כלל השתלמות כללי של כלל פנסיה וגמל, וקרן ההשתלמות מנורה השתלמות כללי של מנורה.

גם שתי המקומות הראשונים במסלול המנייתי שייכים לכלל ולמנורה.

מנורה השתלמות מניות השיגה תשואה של כמעט 28%, ו-כלל השתלמות מניות השיגה תשואה של כ- 27.5%.

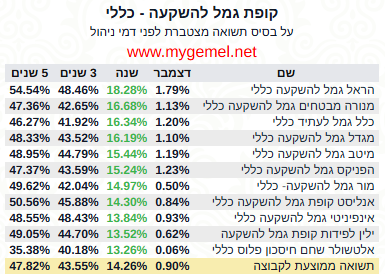

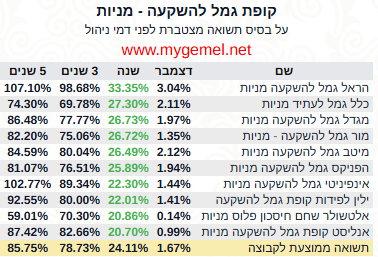

קופות גמל להשקעה:

בתחום קופות הגמל להשקעה, תפסה הראל את המקומות הראשונים בשנת 2025, גם במסלול הכללי וגם במסלול מניות, עם תשואה של כ- 18.28% במסלול הכללי ותשואה של כ- 33.35% במסלול המנייתי.

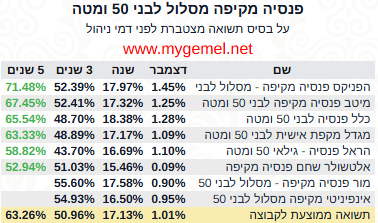

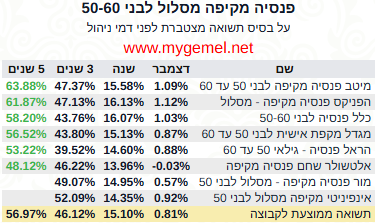

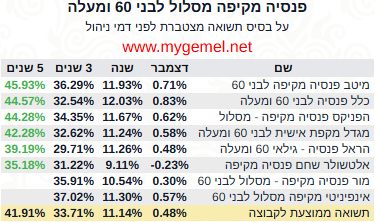

קופות גמל:

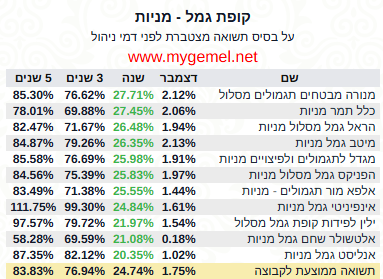

בתחום קופות הגמל, תפסו שוב את שתי המקומות הראשונים במסלול המנייתי, מנורה ו-כלל.

קופת הגמל מנורה מבטחים תגמולים מסלול מניות, תפסה את המקום הראשון עם תשואה של כ- 27.7% בשנת 2025, ובמקום השני כלל תמר מניות, עם תשואה של 27.45%.

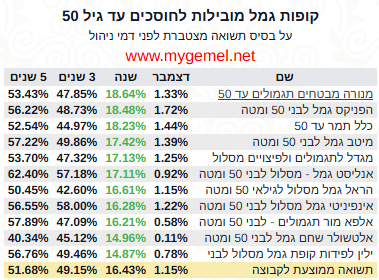

במסלול החסכון המותאם לחוסכים מתחת גיל 50, תפסה את המקום הראשון מנורה מבטחים תגמולים עד 50 עם תשואה של 18.64%.

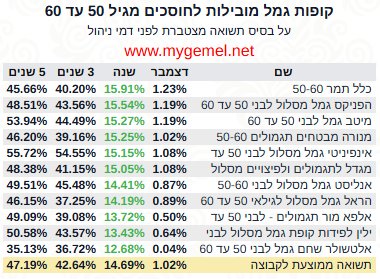

ובמסלול החסכון המותאם לחוסכים בין הגילאים 50-60, תפסה את המקום הראשון כלל תמר 50-60 עם תשואה של כ- 15.9%.

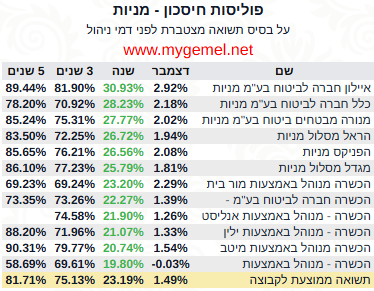

פוליסות חיסכון:

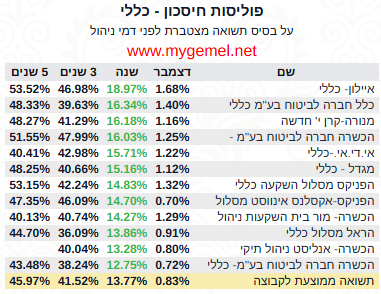

בתחום פוליסות החיסכון, תפסה שוב איילון את המקום הראשון בשנת 2025 במסלול הכללי.

פוליסת החיסכון איילון כללי השיגה בשנת 2025 תשואה מצטברת של כמעט 19%.

ראוי לציין שפוליסת החיסכון איילון כללי, מחזיקה גם את המקום הראשון בחישוב תשואה מצטברת בחמש השנים האחרונות, עם תשואה מצטברת של 53.52%.

במסלול המנייתי תפסה בשנת 2025 שוב איילון את המקום הראשון.

פוליסת החיסכון המנייתית איילון חברה לביטוח בע”מ מניות, השיגה בשנת 2025 תשואה של קרוב ל- 31%.

קרנות פנסיה:

למרות שמדובר בסיכום לשנת 2025, בהשוואת קרנות פנסיה, אנחנו מעדיפים להתמקד בהשוואה ארוכת טווח של חמש שנים.

בהשוואת תשואה מצטברת בחמש השנים האחרונות, תפסו הפניקס, כלל, ומיטב את שלושת המקומות הראשונים בשלושת המסלולים המותאמים לגיל החוסך.

המסלול המנייתי בקרן פנסיה מקיפה כולל גם השקעה ע”פ חוק באג”ח ממשלתי מיועדות מסוג “ערד”.

לכן החשיפה למניות בקרן פנסיה במסלול המנייתי נמוכה משמעותית מהמסלולים המקבילים בקרנות ההשתלמות, קופות הגמל ופוליסות החיסכון.

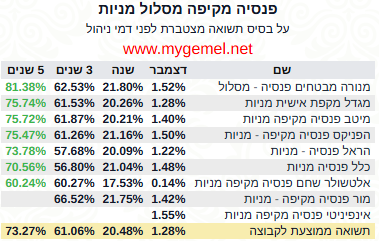

במסלול המנייתי בשנת 2025, תפסה את המקום הראשון מנורה , עם קרן הפנסיה מנורה מבטחים פנסיה – מסלול מניות שהשיגה תשואה מצטברת של 21.8%.

גם בהשוואה ארוכת טווח של חמש שנים, ממשיכה מנורה לתפוס את המקום הראשון עם תשואה מצטברת של כ- 81.4%.

שנת 2024 היתה שנה מאוד חיובית בבורסה הישראלית, שנת 2025 הייתה שנה פנומנלית.

אנחנו לא לא יודעים מה יקרה ב 2026, אבל אם תתצרפו ל- רשימת התפוצה או לאזור האישי של מיי גמל.נט, אנחנו כבר נדאג לעדכן אתכם.

מיי גמל.נט מבקש להזכיר לכם שהשוואת תשואות יש לבצע לטווחי זמן מרובים.

לפני כל שינוי או החלטה משמעותית בנוגע לכספי החיסכון שלכם, אנחנו במיי גמל.נט תמיד ממליצים להתייעץ עם איש מקצוע מוסמך- היועץ הפנסיוני שלכם.

זה תמיד ללא התחייבות, וברוב מכריע של המקרים, גם ללא עלות לחוסך.

לקריאה נוספת: