שנת 2014 הייתה שנה לא קלה למשקיעים בקופות הגמל וקרנות השתלמות, תנודתיות גבוהה יחסית אפיינה את השווקים השנה בארץ ובחו”ל.

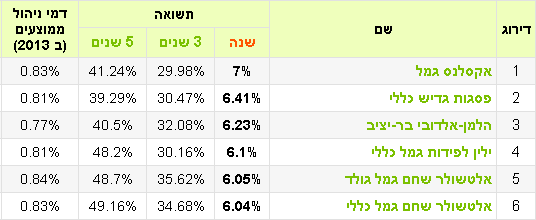

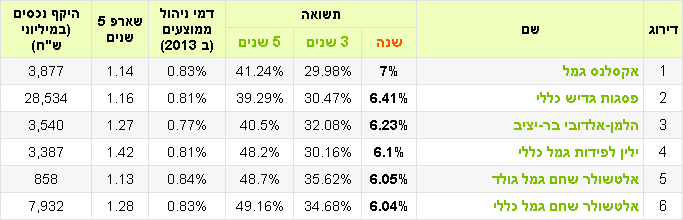

ענף הגמל וההשתלמות: אם בשנת 2013 הובילה את טבלת התשואות קופת הגמל של איילון עם תשואה מצטברת של כ- 12% לעומת תשואה ממוצעת של כ-9% בענף – בשנת 2014 הובילה את הטבלה קופת הגמל של אקסלנס עם תשואה של כ- 7% לעומת ממוצע תשואות צנוע יותר של כ-5.5% בענף.

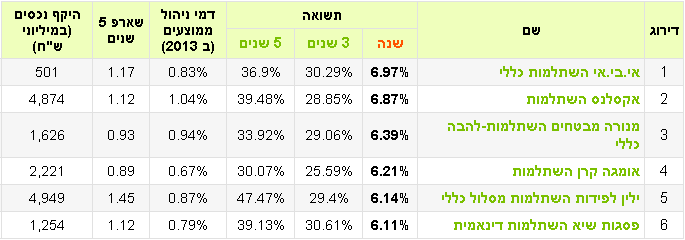

ענף קרנות ההשתלמות: פה הובילה קרן ההשתלמות של אי.בי.אי את טבלת התשואות, גם היא עם תשואה של כ-7%.

קופות גמל מובילות בשנת 2014:

קרנות השתלמות מובילות בשנת 2014:

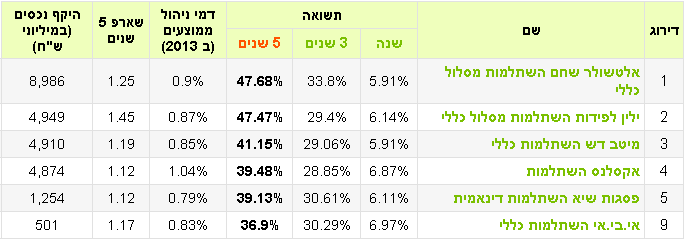

אם נשווה את התשואה המצטברת בחמש השנים האחרונות נגלה שבית ההשקעות אלטשולר-שחם חזר לתפוס את המקום הראשון גם בקופות הגמל וגם בקרנות ההשתלמות.

קופות גמל מובילות לטווח חמש שנים בסוף שנת 2014:

קרנות השתלמות מובילות לטווח חמש שנים בסוף שנת 2014:

דמי הניהול

כל קרן השתלמות או קופת גמל מחויבת לפרסם את דמי הניהול הממוצעים שהיא גבתה בשנה האחרונה, החודש פורסמו לראשונה דמי הניהול הממוצעים לשנת 2014. דמי הניהול מוצגים בטבלאות ההשוואה באופן שקוף ופשוט וניתן בקלות להשוות בינהם. גם לאחר שמוצתה הרפורמה בדמי הניהול שהוביל המפקח על השוק ההון לשעבר פרופ’ עודד שריג, ממשיכים דמי הניהול הממוצעים בענף לרדת אם כי בשיעור נמוך יותר מאשר ראינו בשנת 2013 לעומת קודמתה.

שנת 2014 הייתה שנה תנודתית יחסית בשווקים

ראינו בה נפילה חדה במחיר הנפט ובמחירי שאר הסחורות, בשוק המט”ח ראינו קריסה של הרובל הרוסי ומולו זינוק בדולר ובפרנק השוויצרי.

גם בשוק ההון הישראלי לא היה חסר לנו “אקשן”. יחד עם הורדת ריבית אגרסיבית של הנגידה פלוג, חווינו ירידות שערים חדות במניות ואג”ח קונצרני החשופים לשוק הרוסי ולאחרונה גם לענף התקשורת בארץ.

מה צפוי בשנת 2015?

כמו תמיד- אף אחד לא באמת יודע, לכן חשוב לציין שמלבד החשיבות של בחירת בית ההשקעות שינהל ת כספכם בצורה הטובה ביותר, חשוב שתתייעצו ותשקיעו מחשבה גם לבחירת האפיק ורמת הסיכון של קופת הגמל או קרן ההשתלמות שלכם.

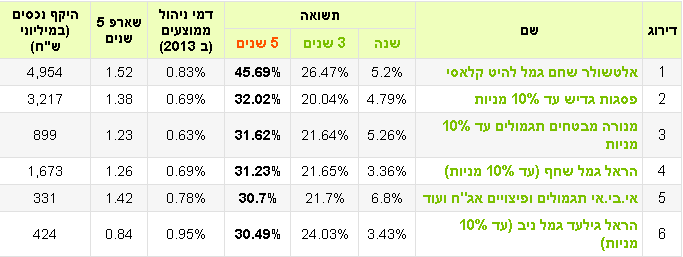

לקוחות שמעוניינים להקטין את הסיכון בנקודת הזמן הנוכחית, יכולים להעביר את כספי הגמל וההשתלמות שלהם לאפיקים יותר סולידיים כגון אלה המתמחות באג”ח ממשלתי, אג”ח ללא מניות, או אחוז מניות נמוך (לדוגמא: עד 10%). אם תקלידו בדף הראשי של מיי גמל נט את המילים: “ממשלתי”, “ללא מניות” או “עד 10%”, תוכלו למצוא את קופות הגמל וקרנות ההשתלמות המוביליות גם ברמות סיכון אלו.

כמובן, שלפני כל שינוי או החלטה משמעותית בנוגע לכספי החיסכון שלכם, מומלץ להתייעץ אם איש מקצוע מוסמך- היועץ הפנסיוני שלכם.

חברות הביטוח ובתי ההשקעות מציעים כיום מוצרי חיסכון מתקדמים הכוללים הטבות מס, בנוסף לקרנות השתלמות וקופות הגמל הרגילות:

קופות גמל להשקעה, ופוליסות חיסכון.

השאירו פרטים ומשווק פנסיוני בעל רשיון יחזור אליכם, כדי לתת לכם ייעוץ מקצועי, פשוט ומובן, ללא התחייבות וללא עלות.

מיי גמל נט הוא אתר אינטרנט להשוואת תשואות קרנות ההשתלמות, השוואת תשואות גמל להשקעה, השוואת תשואות קופות גמל, השוואת פוליסות חיסכון, והשוואת תשואות תוכנית “חסכון לכל ילד”.

גם אם אין לכם מומחיות פיננסית, היכנסו למיי גמל נט ותוכלו בקלות לראות מה עשה הכסף שלכם. בכל זמן, בכל מקום, במחשב, בסלולר, בטאבלט או במייל.

הצטרפו ל– “אזור האישי” של מיי גמל נט, ותוכלו לקבל התראה ישירות למייל כאשר יעודכנו התשואות החודשיות של קופת הגמל, קרן ההשתלמות, קופת גמל להשקעה, פוליסת חיסכון ותוכנית חיסכון לכל ילד שלכם.

אהבתם את המאמר? הוא עזר לכם? שתפו אותו בפייסבוק, כדי שגם החברים שלכם יכירו אותו.

יש לכם עוד שאלות? אתם חושבים שיש מה לשפר?

שתפו אותנו בתגובה או במייל. בשביל זה יש את מיי גמל נט .

מה הם הכללים החשובים בהשוואה נכונה של קרן השתלמות?

מה עדיף, קרן פנסיה ביטוח מנהלים או קופת גמל?

חיסכון לילדים, איך ואיפה כדאי לחסוך לילדים שלנו.