ירידת הריבית בישראל יחד עם עליות שערים בשווקי המניות בארץ ובעולם ייצרו רווחים נאים לקופות הגמל וקרנות ההשתלמות. מתחילת 2015 הצליחו הקופות המובילות לצבור רווחים נאים של 6%-5% אחוזים בחמישה חודשים בלבד.

ואז הגיע חודש יוני…

ירידות השערים בחו”ל ובישראל שנבעו מחששות מפשיטת רגל של יוון שתגרור את אירופה ושאר העולם לסחרור, יחד עם עליית תשואות באג”ח הממשלתיות והקונצרניות בארץ ובחו”ל כתוצאה מחששות לעליית ריבית ומפדיונות בקרנות הנאמנות, הביאו להפסדי הון משמעותיים לכל הקרנות והקופות בשוק הגמל וההשתלמות.

בחודש יוני לא הייתה אפילו קופה או קרן השתלמות אחת שרשמה תשואה חיובית. כולם הפסידו.

התשואה הממוצעת בחודש יוני הייתה תשואה שלילית של 2.3% שהורידה את התשואה המצטברת הממוצעת מתחילת שנה של קופות הגמל וקרנות ההשתלמות במסלול הכללי ל 2.6%-2.7%.

בין הקופות המובילות בתשואה מתחילת שנה ניתן למצוא את פסגות גדיש כללי עם 3.16% ו- הראל תעוז עם 3.09%. בין הקופות שנמצאות בתחתית הרשימה ניתן למצוא את ילין לפידות גמל כללי עם 2.06% ו- אנליסט גמל כללי עם 1.91%.

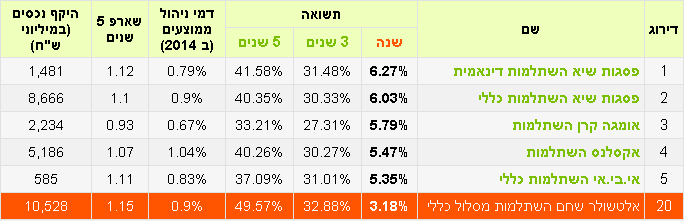

בין קרנות ההשתלמות המובילות בתשואה מתחילת שנה ניתן למצוא את: כלל השתלמות כללי עם 3.32% ואחריה אומגה קרן השתלמות של מנורה מבטחים עם תשואה של 3.29%. בין הקרנות שנמצאות בתחתית הרשימה ניתן למצוא את ילין לפידות השתלמות מסלול כללי ו- אנליסט השתלמות כללי עם תשואות מצטברות מתחילת שנה של 1.77% ו- 1.89%, בהתאמה.

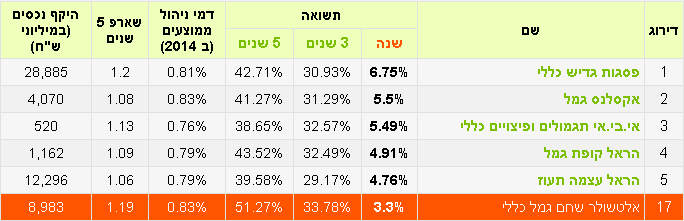

ב-12 החודשים האחרונים, נכון לסוף יוני 2015, הקופה עם התשואה הגבוהה ביותר היא פסגות גדיש כללי עם 6.75%. אלטשולר שחם גמל כללי שהובילה את טבלת התשואות בשנים האחרונות וכמעט תמיד סיימה במקומות הראשונים ממוקמת כעת בהשוואה זו בחלק התחתון של טבלת התשואות:

חשוב מאד לזכור שחסכון בקופת גמל וקרן השתלמות הוא לרוב חסכון לטווח ארוך, ולכן חשוב להשוות את התשואה המצטברת בעיקר לטווח ארוך:

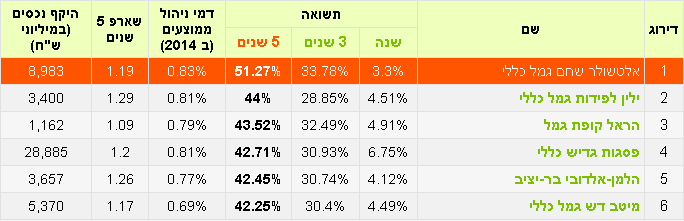

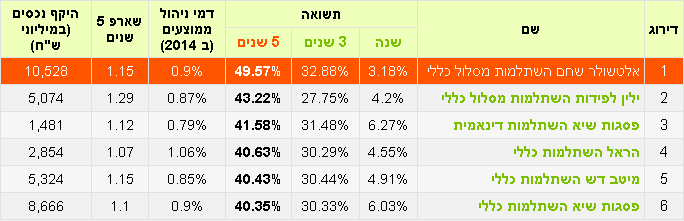

אם נשווה את התשואה המצטברת בחמש השנים האחרונות נגלה שבית ההשקעות אלטשולר-שחם ממשיך לתפוס את המקום הראשון ובפער משמעותי, גם בקופות הגמל וגם בקרנות ההשתלמות, כאשר אחריו ממוקם במקום השני בית ההשקעות ילין לפידות:

בינתיים, נכון ליום פרסום המאמר, חלק גדול מההפסדים שרשמו הקופות והקרנות בחודש יוני כבר כוסו ברווחים נאים בחודש יולי… מה צפוי לנו במחצית השנייה של 2015 כמו תמיד- אף אחד לא באמת יודע, לכן חשוב לציין שמלבד החשיבות של בחירת בית ההשקעות שינהל את כספכם בצורה הטובה ביותר, חשוב שתתייעצו ותשקיעו מחשבה גם לבחירת האפיק ורמת הסיכון של קופת הגמל או קרן ההשתלמות שלכם.

השוואת התשואות הנ”ל מתייחסת כאמור למסלול הנפוץ בשוק הגמל וההשתלמות, המועדף ע”י רוב רובם של החוסכים: המסלול הכללי. חוסכים שמעוניינים להקטין את הסיכון בנקודת הזמן הנוכחית, יכולים להעביר את כספי הגמל וההשתלמות שלהם לאפיקים יותר סולידיים כגון אלה המתמחות באג”ח ממשלתי, אג”ח ללא מניות, או אחוז מניות נמוך (לדוגמה: עד 10%). אם תקלידו בדף הראשי של מיי גמל נט את המילים:

“ממשלתי”, “ללא מניות” או “עד 10%”, תוכלו למצוא את קופות הגמל וקרנות ההשתלמות המוביליות גם ברמות סיכון אלו. שימו לב שככל שהאפיק המרכזי של הקופה יותר “סולידי” או במילים אחרות- פחות מסוכן, יש לתת יותר משמעות לדמי הניהול שאתם משלמים.

כמובן, שלפני כל שינוי או החלטה משמעותית בנוגע לכספי החיסכון שלכם, מומלץ להתייעץ אם איש מקצוע מוסמך- היועץ הפנסיוני שלכם.

חברות הביטוח ובתי ההשקעות מציעים כיום מוצרי חיסכון מתקדמים הכוללים הטבות מס, בנוסף לקרנות השתלמות וקופות הגמל הרגילות:

קופות גמל להשקעה, ופוליסות חיסכון.

השאירו פרטים ומשווק פנסיוני בעל רשיון יחזור אליכם, כדי לתת לכם ייעוץ מקצועי, פשוט ומובן, ללא התחייבות וללא עלות.

מיי גמל נט הוא אתר אינטרנט להשוואת תשואות קרנות ההשתלמות, השוואת תשואות גמל להשקעה, השוואת תשואות קופות גמל, השוואת פוליסות חיסכון, והשוואת תשואות תוכנית “חסכון לכל ילד”.

גם אם אין לכם מומחיות פיננסית, היכנסו למיי גמל נט ותוכלו בקלות לראות מה עשה הכסף שלכם. בכל זמן, בכל מקום, במחשב, בסלולר, בטאבלט או במייל.

הצטרפו ל– “אזור האישי” של מיי גמל נט, ותוכלו לקבל התראה ישירות למייל כאשר יעודכנו התשואות החודשיות של קופת הגמל, קרן ההשתלמות, קופת גמל להשקעה, פוליסת חיסכון ותוכנית חיסכון לכל ילד שלכם.

אהבתם את המאמר? הוא עזר לכם? שתפו אותו בפייסבוק, כדי שגם החברים שלכם יכירו אותו.

יש לכם עוד שאלות? אתם חושבים שיש מה לשפר?

שתפו אותנו בתגובה או במייל. בשביל זה יש את מיי גמל נט .