מוצר חיסכון חדש נכנס לשוק הישראלי: קופת גמל להשקעה.

לקבלת כל התשואות עברו לדף:

השוואת תשואות קופות גמל להשקעה

המטרה של הקמת קופות הגמל להשקעה, היא לתת לציבור אפשרות נוספת לחסוך ולהשקיע במוצר החשוף לשוק ההון, תחת ניהולם של בתי ההשקעות ולהוות אלטרנטיבה לפקדונות ותוכניות החיסכון שמציעים כיום הבנקים לציבור בריביות מאוד נמוכות.

מאחר וקופת הגמל להשקעה מוגבלת בהפקדה מקסימלית של כ- 71 אלף ₪ בשנה לחוסך, מי שרוצה לנצל את שנת 2016 כדי להפקיד כספים- כדאי שיזדרז.

יש מגוון רחב של קופות גמל המשקיעות ומתמחות במגוון שונה של אפיקים, עם רמת סיכון שונה וביצועי עבר שונים לאורך זמן. לכן, חשוב לבדוק ולהבין מה הסיכון הגלום בקופת הגמל שאתם בוחרים להשקיע בה, וכמה היא הרוויחה לחוסכים בה לאורך זמן לעומת קופות גמל אחרות בעלות אותה רמת סיכון ואותו אפיק התמחות.

אולם, בתחילת 2016 החליט משרד האוצר, לא לאפשר יותר לחוסכים בקופות הגמל להפקיד למסלול החיסכון ה-“כללי”, והורה למנהלי קופות הגמל לפתוח 3 מסלולים חדשים המותאמים לגיל החוסך. כתוצאה מכך, לחלק גדול מקופות הגמל הקיימות אין היסטוריה משמעותית של תשואות עבר, ולכן קשה לדעת מי הקופות המרוויחות ומי לא.

איך לבחור קופת גמל להשקעה?

אנחנו במיי גמל נט, מרכזים עבורכם את כל קופות הגמל בשוק ומסדרים אותם בהתאם לסיכון ולאפיק ההשקעות המרכזי. לקופות הגמל בעלות אפיקי התמחות ספציפיים, יש עדיין היסטוריה של תשואות ויש איך להשוות את הביצועים.

שלוש הקבוצות המרכזיות של קופות הגמל “המתמחות”, הן:

- המשקיעות בעיקר במניות (סיכון מוגבר).

- המשקיעות באג”ח מכל סוג, אך לא במניות (סיכון בינוני).

- המשקיעות בעיקר באג”ח ממשלתי (סיכון נמוך).

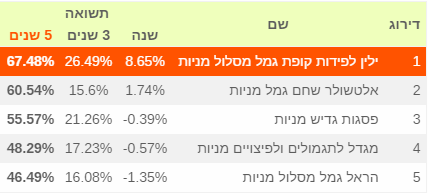

בין קופות הגמל המשקיעות בעיקר במניות, מובילה בתשואה כיום קופת הגמל ילין לפידות מסלול מניות , גם בטווח הקצר של שנה אחורה וגם בטווחים הארוכים של שלוש וחמש שנים.

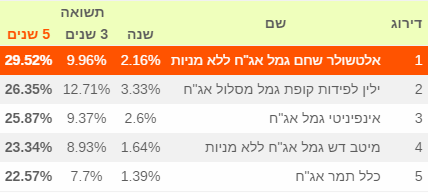

בין קופות הגמל אשר משקיעות באג”ח אך לא במניות, מובילה בתשואה בטווח של שלוש שנים קופת הגמל ילין לפידות מסלול אג”ח, אולם בטווח הארוך יותר של חמש שנים, מובילה קופת הגמל אלטשולר שחם אג”ח ללא מניות.

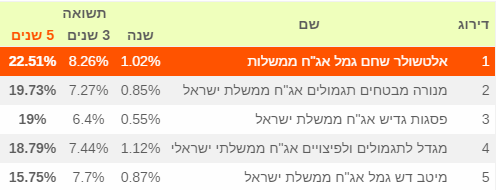

בין קופות הגמל המשקיעות בעיקר באג”ח ממשלתי, מובילה בתשואה כיום קופת הגמל אלטשולר שחם אג”ח ממשלות, גם בטווח של שלוש שנים וגם בטווח של חמש שנים.

אם ברצונכם ליצור תמהיל בין שלושת האפיקים הללו, אתם כמובן מוזמנים, לדוגמא: להפקיד 30% מהכסף לקופת גמל שמתמחה בהשקעה במניות ו- 70% לקופת גמל שמתמחה בהשקעה באג”ח.

להזכירכם:

“קופת גמל להשקעה” אינה פיקדון. היא משקיעה באותם נכסים כמו קופת גמל רגילה (בעיקר אג”ח ממשלתי, אג”ח חברות, מניות ומט”ח). נכסים אלו נסחרים רובם ככולם בשוק ההון ומחיריהם משתנים בהתאם להיצע ולביקוש לאותם נכסים בשוק.

קופת הגמל להשקעה תדחה את תשלום המס (25% על הרווח הראלי – בדומה לקרנות הנאמנות), גם במעבר בין קופות ואפיקי השקעה- עד לרגע המשיכה של קופת הגמל.

במקרה והחוסך יבחר לקבל את הכסף בגיל פרישה כקצבה, קבלת הכסף תהיה פטורה לחלוטין מתשלום מס, ללא קשר להכנסות נוספות שיש לו, בניגוד לאפיקי חסכון פנסיוני אחרים.

לעניין ירושה: השארים או היורשים של חוסך שמקבל קצבה פטורה ממס מקופת גמל להשקעה, יוכלו לקבל גם הם קצבה פטורה ממס. אם יחליטו היורשים למשוך את הכסף, הם יוכלו לעשות זאת, תחת תשלום מס של 25% על הרווח הראלי.

דמי הניהול המקסימליים שבתי ההשקעות יכלו לגבות עבורם הם : 1.05% מהצבירה ובנוסף 4% מההפקדות, בדומה לדמי הניהול המקסימליים בקופות הגמל ובביטוחי המנהלים.

שימו לב: מדובר בדמי ניהול מקסימליים. nיקוח, והשוואה יוכלו ללא ספק להוריד את שיעור דמי הניהול שתשלמו בפועל.

קופות הגמל החדשות ישווקו הן ע”י הבנקים והן ע”י סוכני הביטוח אשר יגבו את עמלת השיווק או ההפצה שלהם, ישירות מהגופים המנהלים את קופת הגמל.

למידע נוסף:

האם ניתן יהיה להשקיע בקופות אלו באופן עצמאי, או שתהיה חובה להיצמד למסלול מובנה ?

מתי הקופות אמורות להיות רלוונטיות להשקעה ?

לפי מה שפורסם עד היום, לא ראינו התייחסות המבהירה בפירוש אם הכוונה היא לאפשר השקעה במסלול מובנה בלבד ולא בקופת גמל בניהול אישי – IRA.

נצטרך להמתין לאישור הסופי של התקנות בוועדת הכספים.

שלום, האם שכיר שמנסה לנצל את גובה תקרת הטבת המס בהפקדות לקופ”ג במעמד עצמאי יכול להפקיד לקופת גמל להשקעה ולקבל את אותה הטבת מס?

שלום, באף מקום לא צויין מהו גובה ההשקעה המירבי בקופות הנ”ל על פי התיקון הנ”ל לגבי בני 65 פלוס.