שלום לכולם,

קרן פנסיה היא החיסכון הפנסיוני הכי גדול שלנו, לכן, חשוב שנבדוק ונכיר את קרן הפנסיה שאמורה לממן אותנו במשך שנים רבות אחרי שנפרוש מעבודה.

ביטוח שארים:

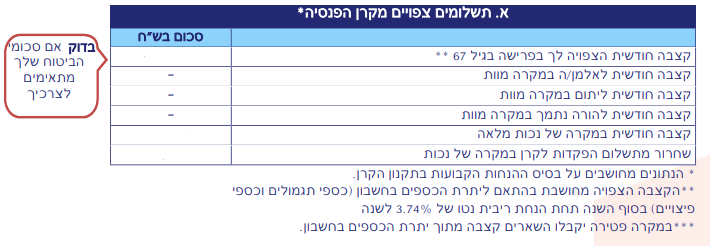

דמי הניהול שאתם משלמים מדי חודש לקרן הפנסיה, כוללים עלות של ביטוח-חיים שתעניק לשארים שלכם (ילדים/בני-זוג) קצבת שארים חודשית במקרה של מוות.

אם אתם רווקים או גרושים ללא ילדים, עליכם לפנות לקרן הפנסיה ולבקש לבטל את ביטוח השארים.

שימו לב שאתם לא שוכחים להחזיר את ביטוח השארים בעתיד כאשר הסטטוס שלכם ישתנה.

מסלול חיסכון:

בקרן הפנסיה פועלים מסלולים המותאמים לגיל החוסך.

מסלולים אלו מחולקים לשלוש קבוצות גיל: עד 50, בין 50 ל- 60, ומעל גיל 60.

מסלולים המיועדים לחוסכים עד גיל 50 מחזיקים יותר מניות ויותר נכסים מסוכנים, ממסלולים המיועדים לחוסכים בגילאי 50-60.

מסלולים המיועדים לחוסכים בגילאי 50-60, מחזיקים יותר מניות ויותר נכסים מסוכנים, ממסלולים המיועדים לחוסכים בגילאי 60.

ההיגיון העומד בבסיס השיטה הזו הוא שככל שאדם מבוגר יותר, כך הכסף שחסך לפנסיה גדול יותר. אם תבוא מפולת והחוסך קרוב לפרישה מעבודה, היא תפגע בחיסכון שלו והוא לא יוכל להחזיר את ההפסדים עד שיגיע לגמלאות, וכך קרן הפנסיה מנסה להגן על החיסכון שלכם באופן אוטומטי.

כל חוסך חדש מצורף אוטומטית למסלול הגיל המותאם לו, כברירת מחדל.

אם אתם מעוניינים במסלול יותר מסוכן (או פחות מסוכן) מהמסלול שמוצע לכם במסגרת החיסכון מותאם הגיל, עליכם לבקש זאת מקרן הפנסיה.

למי שמעוניין ביותר או פחות סיכון יש אפשרות למעבר למסלולים עוד יותר מסוכנים, כמו מסלול מתמחה במניות או מסלול ללא מניות בכלל.

כל המסלולים השונים, נבדלים רק בחלק הנכסים שלא מושקע באג”ח מיועדות שהנפיקה עבורכם המדינה, ומעניקות לחוסכים בקרנות הפנסיה המקיפות, תשואה גבוהה מאוד של 4.86% לשנה+ הצמדה למדד המחירים לצרכן.

שוב, אם אתם בוחרים לעזוב את המסלול האוטומטי המותאם לגיל, שימו לב שאתם לא שוכחים לשנות את המסלול, כאשר הנסיבות ישתנו.

מיי גמל.נט, מפעיל מנוע חכם להשוואת תשואות קרנות פנסיה.

היחיד בישראל שמפריד עבורכם את המסלולים השונים, ומאפשר לכם לעשות השוואה נכונה, בין הקרנות השונות בהתאם לפרופיל הסיכון, לגיל החוסך, ולגובה ההפקדה לקרן.רוצים לדעת מה עשתה קרן הפנסיה שלכם? היכנסו לדף קרנות הפנסיה, של מיי גמל נט.

דמי ניהול:

דמי הניהול של קרן הפנסיה, מורכבים משני חלקים:

- דמי הניהול מההפקדה, נגבים מכל הפקדה שאתם מעבירים לקרן הפנסיה, פעם אחת.

- דמי הניהול מהצבירה, נגבים כל חודש מסך כל הנכסים שצברתם בקרן הפנסיה שלכם (הפקדות ורווחים).

קרן הפנסיה שולחת לכם כל שנה דו”ח חודשי בו מפורטים דמי הניהול שאתם משלמים, ודמי הניהול הממוצעים שמשלמים כל החוסכים בקרן הפנסיה.

נתון זה יסייע לכם להבין מה דמי הניהול שאתם משלמים ביחס לחוסכים האחרים בקרן הפנסיה.

חוסך שיש לו יתרה גבוהה של נכסים בקרן הפנסיה, או חוסך שהגיע דרך הסכם קיבוצי של המעסיק שלו, בד”כ יקבל דמי ניהול יותר נמוכים.

משמעות של הנחה של 0.1% בדמי הניהול מהצבירה, משמעותית הרבה יותר מהנחה של 0.1% מדמי הניהול הנגבים מההפקדה.

ישנו סעיף נוסף של הוצאות, שמשלמים אותו החוסכים בקרן פנסיה והוא “הוצאות ניהול“.

הוצאות ניהול, הם דמי ניהול נוספים שמעבירה הנהלת קרן הפנסיה לגופים חיצוניים שמנהלים עבורה חלק מהכסף, כגון: קרנות גידור, קרנות השקעה, קרנות נאמנות וכו’.

קרן הפנסיה בדרך כלל משתמשת בגופים הללו כדי להשקיע במוצרים שאינם נסחרים בשוק, או מצריכים יכולות ניהול מיוחדות שאין להנהלת הקרן הפנסיה כגון: השקעות בחו”ל.

העברת פיצויי פיטורין לקרן הפנסיה:

קרן הפנסיה המקיפה הוא אפיק חיסכון הפטור ממס, הנהנה עדיין מהקצאה של אג”ח מיועדות בריבית מאוד גבוהה או מנגנון הבטחת תשואה.

כאשר אתם מושכים את פיצויי הפיטורין במהלך הקריירה שלכם, אתם מקטינים את פוטנציאל החיסכון הפנסיוני שלכם בגיל פרישה.

באפשרותכם לבחור לא למשוך את הפיצויים ולהותיר אותם בקרן הפנסיה וכך הם יוכלו להמשיך לצבור תשואה גבוהה יחסית שתשמש אותכם בעתיד.

אגב, אם בעתיד תרצו למשוך את הפיצויים, האפשרות הזאת עדיין שמורה לכם.

עדכנו את הסוכן הפנסיוני שלכם מה אתם מתכננים לעשות עם כספי הפיצויים, ובקשו ממנו את כל המסמכים הנדרשים כדי לבצע משיכה אפשרית של הפיצויים בעתיד.

בדו”ח השנתי שנשלח אליכם מקרן הפנסיה, יש סעיף המתייחס לפנסיה החזויה שלכם בגיל פרישה.

למרות שסעיף זה מניח הרבה מאוד הנחות, שחלקם לא יתממש, הוא אינדקור חשוב להבין אם תמשיכו במסלול הנוכחי של חיסכון, מה תהיה הפנסיה שלכם כאשר תגיעו לגיל פרישה.

השוואת תשואות פנסיה:

קרן הפנסיה מייצרת עבורכם תשואה.

כאשר תצאו לגמלאות, תחושב הפנסיה החודשית שלכם לפי כמות הכסף שנצבר בקרן הפנסיה.

ככל שקרן הפנסיה תייצר על ההפקדות שלכם יותר תשואה- כך תהיה הפנסיה שלכם יותר גבוהה.

לכן חשוב שתשוו תשואות, ולא תישארו בקרן פנסיה שלאורך זמן משיגה תשואות נמוכות מקרנות הפנסיה המתחרות שלה.

חשוב לזכור שקרן פנסיה היא כלי חיסכון לטווח ארוך, ולכן חשוב להשוות תשואות בטווח ארוך.

מנגנון איזון אקטוארי או פוליסת ביטוח אקטוארית:

קרן פנסיה מפעילה מנגנון של “ביטוח הדדי”, בו העמיתים החוסכים בקרן הפנסיה ערבים זה לזה בנוגע לקבלת תשלום פנסיית נכות, במקרה של אובדן כושר-עבודה.

קרן הפנסיה אמורה להעריך את הסיכון הזה ולגבות מהעמיתים פרמיה חודשית סבירה שתכסה את הסיכון הזה.

אם יותר אנשים פרשו לפנסיית נכות משהעריכה הנהלת קרן הפנסיה, יופעל מנגנון האיזון האקטוארי: מכל העמיתים בקרן הפנסיה יופרש אחוז זהה מסך הנכסים שצברו, שיכסה את הגרעון האקטוארי שנוצר בקרן הפנסיה בעקבות הליך חיתום לא נכון של הנהלת הקרן.

קרן פנסיה הנחשבת יחסית קטנה, תהיה מחויבת לעשות לחוסכים שלה פוליסת ביטוח אקטוארית, אשר תגן עליהם במקרה ויצטרכו לשאת בעליות פרישה מוקדת של עמיתים מעל לכמות הצפויה.

ניצול מקסימלי של הטבות המס בחיסכון לפנסיה:

מדינת ישראל מעודדת את אזרחיה לחסוך לגיל פרישה.

כדי לעודד את החיסכון לגיל פרישה, מעניקה המדינה הטבות מס ומאפשרת לקרנות הפנסיה להשקיע באג”ח מיועדות בריבית מאוד גבוהה, או מעניקה רשת ביטחון של הבטחת תשואה, לחלק משמעותי מהכסף שאתם חוסכים לפנסיה.

לכן, מגבילה המדינה את ההפקדות לפנסיה על חלק השכר שעד 21,102 ש”ח בחודש בלבד (נכון לשנת 2022).

חוסכים שעברו את רמת השכר הזו ורוצים להמשיך ולהגדיל את ההפקדות לגיל פרישה, יכולים לקבל הטבות מס משמעותיות ע”י הפקדה נוספת לקופת גמל או קופת גמל להשקעה.

פנו לסוכן הפנסיוני שלכם, ובדקו מה האפשרויות שעומדות בפניכם, ומה הטבות המס שמגיעות לכם, והגדילו את החיסכון שלכם.

השאירו פרטים, ומשווק פנסיוני או סוכן ביטוח מורשה, יחזור אליכם עם הצעה אטרקטיבית המותאמת לכם באופן אישי. הכל ללא התחייבות וללא עלות מצדכם:

אנחנו במיי גמל.נט תמיד ממליצים להתייעץ עם איש מקצוע מוסמך- היועץ הפנסיוני שלכם, זה תמיד ללא התחייבות, וברוב מכריע של המקרים, גם ללא עלות לחוסך.

הצטרפו לרשימת התפוצה שלנו, כדי שנוכל להמשיך לעדכן אתכם במה שחשוב שתדעו על החסכונות וההשקעות שלכם.

לקריאה נוספת: