מנגנון איזון אקטוארי ישירות משפיע ישירות על התשואה ועל הצבירה של החוסך בקרן פנסיה.

קרן פנסיה מפעילה מנגנון של “ביטוח הדדי”, בו העמיתים החוסכים בקרן הפנסיה ערבים זה לזה בנוגע לקבלת תשלום פנסיית נכות ושארים, במקרה של אובדן כושר-עבודה.

קרן הפנסיה אמורה להעריך את הסיכון הזה, ולגבות מהעמיתים פרמיה חודשית סבירה שתכסה את הסיכון הזה.

אם יותר אנשים פרשו לפנסיית נכות מאשר העריכה הנהלת קרן הפנסיה, יופעל מנגנון האיזון האקטוארי:

מכל העמיתים בקרן הפנסיה יופרש אחוז זהה מסך הנכסים שצברו, שיכסה את הגרעון האקטוארי שנוצר בקרן הפנסיה בעקבות הליך חיתום לא נכון של הנהלת הקרן.

אם פחות אם אנשים פרשו לפנסיית נכות מאשר העריכה הנהלת קרן הפנסיה, נוצר עודף אקטוארי שיועבר ישירות לחשבון בחוסכים בקרן הפנסיה וישפר את התשואה ואת יתרת הנכסים הצבורה בקרן הפנסיה.

לקרן הפנסיה שלכם, יש למעשה שני מרכיבים לתשואה הכוללת:

תשואה מהשקעות, ותשואה אקטוארית.

קרן פנסיה הנחשבת יחסית קטנה, תהיה מחויבת לעשות לחוסכים שלה פוליסת ביטוח אקטוארית, אשר תגן עליהם במקרה ויצטרכו לשאת בעליות פרישה מוקדת של עמיתים מעל לכמות הצפויה.

כמובן שיש הבדלים בין קרן פנסיה יחסית “צעירה” כמו מור, אלטשולר שחם ואינפיניטי, לעומת קרן פנסיה ותיקה יותר כמו מנורה מבטחים, מגדל, כלל הפניקס והראל.

בקרן פנסיה צעירה יותר, גם העמיתים החוסכים בקרן הפנסיה בדר”כ צעירים יותר, ולכן קל לקרנות הצעירות להציג עודפים במאזן האקטוארי לעומת קרנות פנסיה ותיקות יותר, שם יש בד”כ יותר חוסכים בגיל מבוגר יותר אשר באופן טבעי, פורשים יותר לפנסיית נכות/שארים/אבדן כושר עבודה.

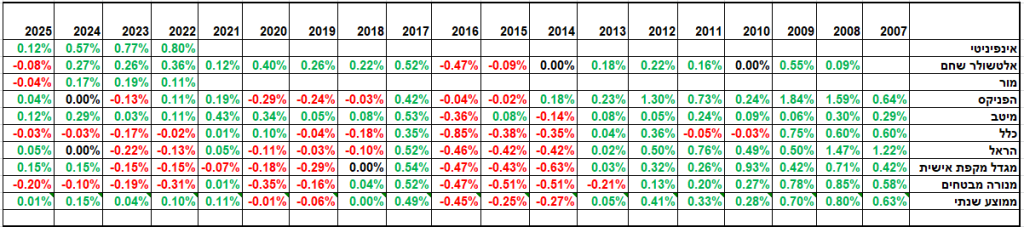

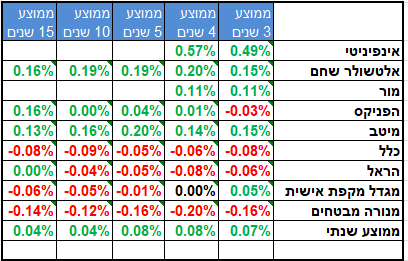

ניתוח מסקנות מנגנון האיזון האקטוארי לשנת 2025:

אנחנו במיי גמל.נט בחרנו להתמקד במבט ארוך טווח של 15 השנים האחרונות והשוונו את מנגנון האיזון האקטוארי בכל קרנות הפנסיה המקיפות.

כפי שניתן לראות בטבלה המוצרפת, לקרנות הפנסיה הצעירות יחסית:

מור, אלטשולר שחם ואינפיניטי, אכן יש עודף אקטוארי לעומת קרנות הפנסיה הותיקות יותר.

לאחר ניתוח הנתונים, גילינו שבולטות לטובה קרן הפנסיה של הפניקס וקרן הפנסיה של מיטב, המציגות עודף אקטוארי בפער משמעותי מקרנות הפנסיה האחרות.

במקום האחרון בבחינת האיזון האקטוארי נמצאת קרן הפנסיה מנורה מבטחים, המציגה את הגרעון האקטוארי המצטבר הגבוה בענף בסיכום 15 השנים האחרונות.

המשמעות היא, שהתשואה האקטוארית של החוסכים בקרן הפנסיה של מנורה מבטחים, הייתה נמוכה משאר הקרנות בממוצע, ומפחיתה מהתשואה הכללית שמקבלים החוסכים מההשקעות שביצעה הקרן.