קרן פנסיה היא אפיק החיסכון הגדול ביותר של הציבור בישראל.

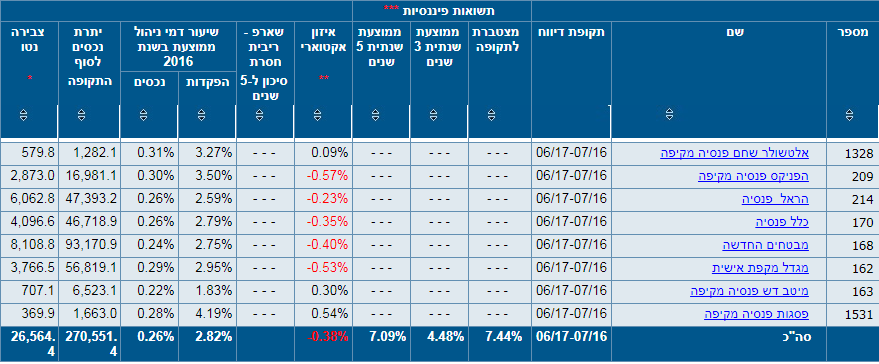

היקף קרנות הפנסיה בישראל חצה כבר את רף 270 מיליארד ₪, והוא גדל במעל 30 מיליארד ₪ מדי שנה.

כל העובדים בישראל מחויבים על פי חוק לחסוך לגיל פרישה בקרן פנסיה, ביטוח מנהלים או קופת גמל.

גברים מחויבים לחסוך מגיל 21 ונשים מגיל 20.

מטרת החיסכון בקרן פנסיה הוא לספק לחוסכים קצבת קיום בכבוד כאשר יגיעו לגיל פרישה (גיל 67 לגבריםו-62 לנשים), וקצבת נכות אם חלילה יתדרדר מצבם הבריאותי עד לאובדן כושר העבודה. במקרה של מוות, קרן הפנסיה תעניק לבת הזוג ולילדים של העמיתים החוסכים בקרן קצבת שארים.

בישראל קיימים מספר סוגים של קרנות פנסיה:

- קרן פנסיה ותיקה (לעמיתים שהצטרפו לפני שנת 1995, לקרן פנסיה).

- קרן פנסיה כללית (לחוסכים אשר רוצים להפריש לפנסיה מעל התקרה המותרת).

- קרן פנסיה חדשה מקיפה, שהיא קרן הפנסיה הרלוונטית לרוב האוכלוסייה העובדת בישראל כיום.

לדעתנו, לחסכון בקרן הפנסיה שני יתרונות מרכזיים:

- דמי הניהול הזולים יחסית לעומת המכשירים האחרים, מגדילים את פוטנציאל צבירת הכסף עד לגיל הפרישה.

- מדינת ישראל מעניקה לקרנות הפנסיה (ולביטוחי המנהלים) אפשרות לרכוש אג”ח מיועדות, שהם למעשה אגרות חוב של המדינה (ללא סיכון), בריבית גבוהה מאוד של 4.86% לשנה פלוס הצמדה למדד, בהיקף של 30% מסך נכסי הקרן.

ככל שקרן הפנסיה גובה דמי ניהול נמוכים יותר, ומצד שני מרוויחה תשואות גבוהות יותר בשוק הון, כך תגדל הקצבה של החוסכים בקרן הפנסיה.

לכן, חשוב להשוות ולבדוק באופן רציף את התשואות שמרוויחה קרן הפנסיה ולהשוות אותם לדמי הניהול שהיא גובה מהחוסכים בקרן. לשם כן הקמנו עבורכם דף השוואת קרנות פנסיה באמר מיי גמל נט.

מערכת פנסיה נט, מציגה את תשואות כל המסלולים השונים של כל קרנות הפנסיה הקיימות בישראל, את דמי הניהול הממוצעים שהם גובים מהעמיתים החוסכים בקרן, ואת עלות האיזון האקטוארי ששלמו החוסכים בקרן במהלך התקופה.

מערכת פנסיה נט, מציגה את תשואות כל המסלולים השונים של כל קרנות הפנסיה הקיימות בישראל, את דמי הניהול הממוצעים שהם גובים מהעמיתים החוסכים בקרן, ואת עלות האיזון האקטוארי ששלמו החוסכים בקרן במהלך התקופה.

מנגנון האיזון האקטוארי הוא התוצאה של מנגנון “הערבות ההדדית” של העמיתים בקרן הפנסיה, אשר מבטחים את עצמם מפני מוות או אובדן כושר עבודה.

ככל שיותר עמיתים בקרן יקבלו קצבת אובדן כושר עבודה, או שהשארים שלהם יקבלו קצבת שארים לאחר מוות של עמית בקרן לפני הגיעו לגיל פרישה, תרד הקצבה המשולמת מסך כלל נכסי העמיתים בקרן ,ותתחלק שווה בשווה בין כולם בעזרת מגנון האיזון האקטוארי.

לכן, כאשר אנחנו בוחרים קרן פנסיה, יש יתרון בהצטרפות לקרן פנסיה בעלות שיעור איזון אקטוארי חיובי או שלילי נמוך, על פני זמן לעומת הישארות בקרן פנסיה בעלת שיעור איזון אקטוארי גבוה שיפגע ברווחים שצוברת קרן הפנסיה, ויקטין את הקצבה העתידית שיקבלו העמיתים החוסכים בקרן הפנסיה, כאשר יגיעו לגיל פרישה.

חשוב לזכור שקרן פנסיה היא למעשה גוף המאגד ביחד חוסכים שונים. לכן, ככל שלקרן הפנסיה מספר חברים מגוון ורחב יותר אשר מקיף סקטורים ואוכלוסיות רחבות יותר, כך היא תוכל לייצב את מנגנון האיזון האקטוארי שלה לאורך זמן.

העמיתים החוסכים בקרן פנסיה, זכאים כאמור לקצבת אובדן כושר עבודה אם יאבדו את יכולתם לעבוד, ובמקרי מוות יורשיהם זכאים לקבל קצבת שארים מקרן הפנסיה, אולם אם המקרים הללו נגרמו ממחלה שסבל ממנה העמית בקרן הפנסיה לפני שהצטרף לקרן, הוא חייב לעבור תקופת אכשרה של 5 שנים של הפקדות שוטפות לקרן הפנסיה, כדי שיוכל לקבל את הקצבאות הללו.

לכן, מצטרפים חדשים לקרן פנסיה צריכים למלא הצהרת בריאות ולעבור תהליך שנקרא “חיתום רפואי”. בתהליך זה עוברים אנשי החיתום הרפואי של קרן הפנסיה, על ההיסטוריה הרפואית של המצטרף המיועד, ומאשרים שהוא במצב בריא יחסית.

חוסך שעובר מקרן פנסיה אחת לאחרת, תקופת האכשרה שצבר בקרן הפנסיה הישנה נשמרת לו בקרן הפנסיה החדשה.

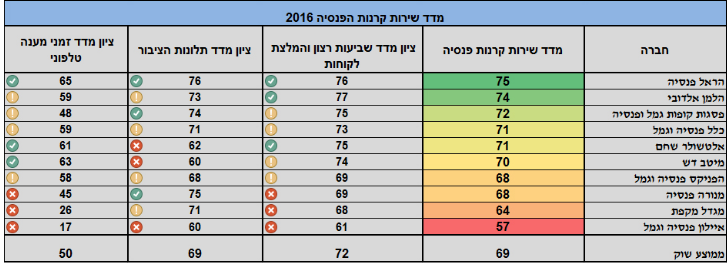

לאחרונה, משרד האוצר החל לפרסם את מדד איכות השירות של קרנות הפנסיה בישראל, המדד כולל מספר פרמטרים למדידה של שביעות רצון העמיתים החוסכים בקרן הפנסיה, וראוי שגם הוא ילקח בחשבון כאשר אתם ניגשים לבחור את קרן הפנסיה שלכם.

לסיכום:

קרן פנסיה היא מוצר זול ואיכותי, אשר מטרתו לספק לכם קצבת קיום בכבוד כאשר תגיעו לגיל פרישה.

כדי לבחור קרן פנסיה עליכם לקחת בחשבון מספר שיקולים כגון: גובה דמי הניהול, הרווחים שצוברת הקרן, אוכלוסיית הקרן, עלות הכיסוי הביטוחי שהיא מעניקה לחוסכים בקרן, ואיכות השירות שהיא נותנת.

את כל אלה תוכלו למצוא במערכות המידע של משרד האוצר.

למרות כל זאת, לפני כל שינוי או החלטה משמעותית בנוגע לכספי החיסכון שלכם, תמיד מומלץ להתייעץ עם איש מקצוע מוסמך – היועץ הפנסיוני שלכם.

השאירו פרטים ומשווק פנסיוני בעל רשיון יחזור אליכם עם הצעה אטרקטיבית וייעוץ מקצועי, פשוט ומובן, ללא התחייבות וללא עלות.

גם אם אין לכם מומחיות פיננסית, היכנסו לאתר מיי גמל נט ותוכלו בקלות לראות מה עשה הכסף שלכם. בכל זמן, בכל מקום, במחשב, בסלולר, בטאבלט או במייל.

למידע נוסף: